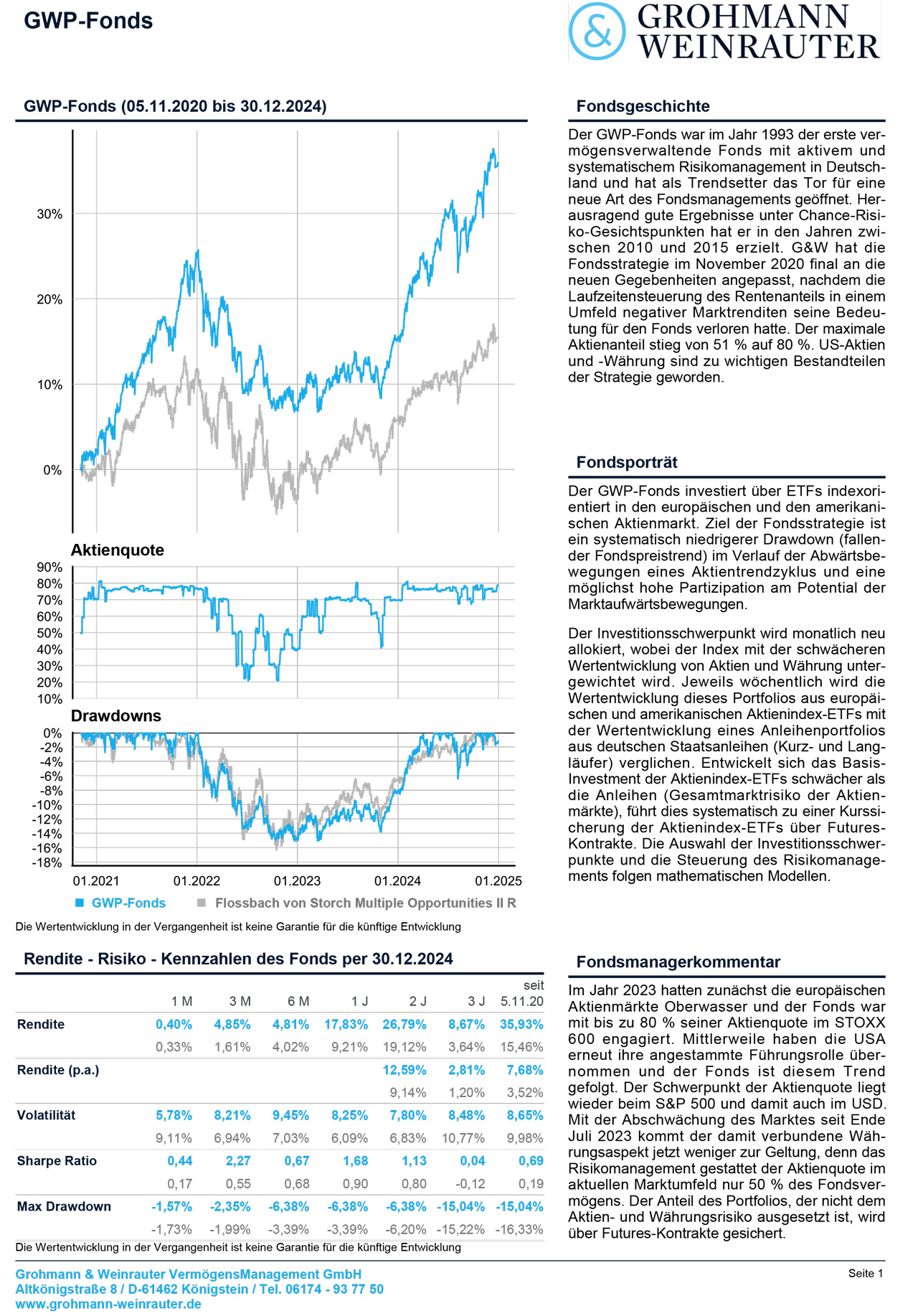

Das Jahr 2024 wird als ein gutes Börsenjahr in die Geschichtsbücher eingehen. Für einige maßgebliche Aktienindizes war es sogar überdurchschnittlich ertragreich. Auch wenn diese Klassifizierung sachlich richtig ist, so bedarf sie dennoch einer entscheidenden Relativierung und der Einordnung in einen größeren zeitlichen Horizont. Zudem ist sie im Moment ihrer Feststellung bereits Vergangenheit, die Börsen aber leben von Zukunftserwartungen. Wo also stehen wir am Jahresanfang 2025?

Performance

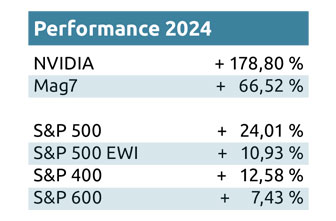

Der S&P 500 ist einer der meistbeachteten Aktienindizes der Welt. Als Kursindex, also ohne Dividendenzahlungen, konnte er im Kalenderjahr 2024 eine Performance von + 24,01 % in USD erreichen. Im Vergleich zu einem Mittelwert seiner Kurshistorie ist es gleichgültig, welcher Zeitraum dafür ausgewählt wird. Selbst optimistische Mittelwerte idealer Zeiträume mit einer Jahresperformance von ca. 10 % wurden im vergangenen Jahr offensichtlich weit übertroffen.

Wichtig für eine erste Einordnung und auch eine Relativierung dieser Zahlen ist ein tiefergehender Blick in das Universum der Einzelaktien im Index selbst und der dem Leitindex S&P 500 (große Unternehmen) in der Indexfamilie folgenden Universen aus mittelgroßen (S&P 400) und kleinen Unternehmen (S&P 600).

NVIDIA ist einer der weltweit führenden Entwickler von Grafikprozessoren und Chipsätzen. Die Produktion ist vollständig ausgelagert. Die KI-Prozessoren des Unternehmens gelten als überaus leistungsstark und die Nachfrage übersteigt zurzeit das Angebot. Mit der Jahresperformance steht das Unternehmen auf Platz drei unter den Aktien des S&P 500. NVIDIA führt damit die Wertentwicklungsrangliste der „Magnificent Seven“ an, einer Gruppe von sieben Tech-Unternehmen mit jeweils hoher Kapitalmarktgewichtung, die mittlerweile in Summe eine Gewichtung von einem Drittel des Index ausmachen. Der Momentum-Home-Run von NVIDIA war im Sommer 2024 Thema unseres Marktkommentars.

Die Bedeutung dieser Aktien und ihrer Wertentwicklungen für den meistbeachteten US-Index wird auf einen Blick deutlich, wenn die Entwicklung des kapitalmarktgewichteten Index mit dem gleichgewichteten Index verglichen wird (in der Tabelle mit „EWI“ für Equal Weight Index). Dort haben diese sieben Aktien nur ein Gewicht wie alle anderen Aktien auch, also von 7 x 0,2 % = 1,4 %, und der Performancevergleich für 2024 macht die Ausgangslage deutlich: 24,01 % vs. 10,93 %.

Bezieht man die Wertentwicklung der mittelgroßen (+ 12,58 %) und kleinen Unternehmen (+ 7,43 %) mit in den Vergleich ein, dann wird deutlich, dass wir zwar von einem durchaus guten Börsenjahr 2024, im Kontext der vergangenen Jahre aber dennoch dabei eher von einem durchschnittlichen Jahr sprechen können.

Losgelöst von der Dominanz der US-Giga-Techs auf die Wertentwicklung zeigt sich ein Gefälle in der Performance von großen über die mittleren zu den kleinen Unternehmen auch in den deutschen Indizes (hier jeweils einschließlich Dividenden und in EUR). Im Vergleich der deutschen Technologieaktien zu ihren US-Pendants wird zudem deutlich, dass Technologie allein nicht unbedingt den Unterschied ausgemacht hat:

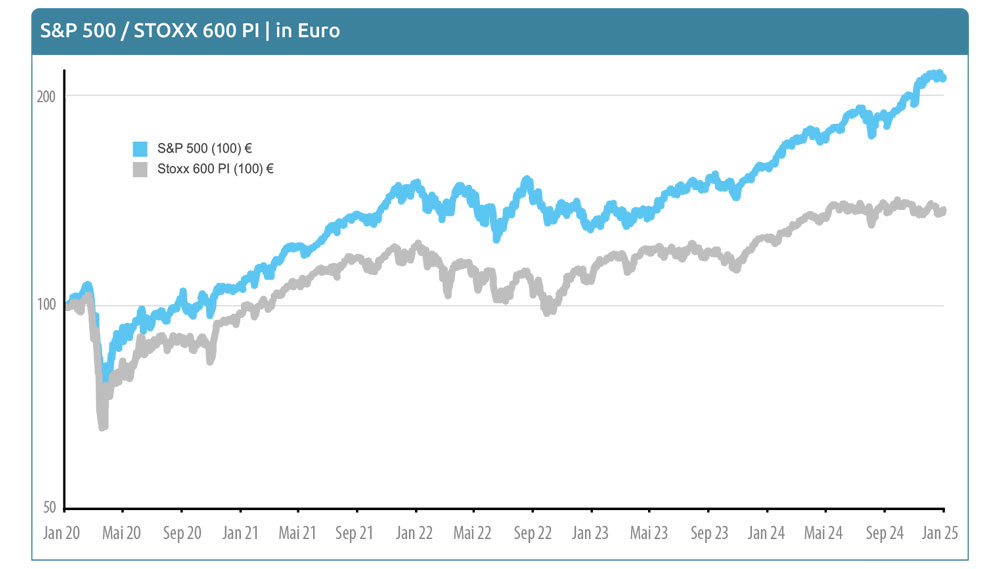

Abbildung: Vergleich der Wertentwicklung USA (S&P 500) vs. Europa (STOXX Europe 600) einschließlich Dividenden. Zeitraum fünf Jahre. Der US-Index ist in EUR umgerechnet.

Horizont

Das Kalenderjahr folgt astronomischen Vorgaben. Es entspricht in seiner Dauer zuverlässig dem Umlauf der Erde um die Sonne. Ein Blick auf die Abweichungen der Jahresperformance jedes Marktes von seinem Mittelwert zeigt hingegen unmissverständlich, dass Kalenderjahre kein geeigneter Zeitrahmen sind, um das zyklische Auf und Ab der Börsenkurse sinnvoll in einen Zusammenhang bringen zu können. Es ist, als würde man am Strand stehen, auf das Meer blicken und einzelne Wellen betrachten. Das Gesamtbild erschließt sich dem Betrachter erst, wenn er den Blick hebt. Doch das Ausmaß des eigenen Weitblicks wird überschätzt, denn auch der unverstellte Blick vom Strand zum Horizont beträgt – man mag es kaum glauben – aus einer Sichthöhe von 1,80 Meter lediglich 5 km.

Häufig sagt die annualisierte Wertentwicklung über einen Zeitraum von fünf Jahren nicht viel mehr aus als ein Vergleich der Zahlen aus vier oder sechs Jahren. Sie glätten lediglich die erratischen Schwankungen der Jahresergebnisse. Im aktuellen Zeitraum von fünf Jahren geht der Aussagewert über die Glättung hinaus, denn sein Startpunkt markiert ein wichtiges Markthoch kurz vor seinem Wendepunkt und ermöglicht damit einen sinnvollen Bezugspunkt für eine Einordnung der Wertentwicklung einzelner Märkte und ihrem Vergleich zueinander.

Der zweite wichtige Bezugspunkt ist das Corona-Tief aus dem Frühjahr 2020. Der Markt stürzte damals mit einer bedrohlichen Dramatik in einen Abgrund und wurde nur mit dem Einsatz aller Zentralbankmittel und einem nahezu unglaublichen Aufwand an Staatsausgaben gestoppt. Der Rebound der Märkte war sensationell und führte zu einer explodierenden Wirtschaftsaktivität.

Alles hat seinen Preis, und so wurden die Wertentwicklung der Corona-Crash-Aufholjagd und der positive Nachlauf aufwärts in 2021 anschließend mit Inflation und Zinserhöhungen in 2022 bezahlt. Vom Jahresanfang bis Ende Oktober 2022 fielen die Aktienkurse unter dem Druck steigender Zinsen und einer allgemeinen Drosselung der „Financial Conditions“ durch die Zentralbanken, drehten dann aber im November 2022 in der Erwartung sinkender Inflationsraten und einer Lockerung der Zentralbankpolitik. Seither befinden sich die Märkte in einem neuen und überdurchschnittlich stabilen Aufwärtstrend.

Zyklen

Corona entsprach im Rückblick einem Stein, der vor fünf Jahren in den Teich der Weltwirtschaft gefallen war. Er hat Wellen geschlagen. Sie wurden überlagert von anderen Ereignissen, teils verstärkt, teils gedämpft, doch nach fünf Jahren laufen sie nun endgültig aus.

In diesen fünf Jahren wurde der Markt von zwei Zyklen aus jeweils einer Abwärts- und Aufwärtsbewegung bestimmt. Gibt man ihnen Namen und startet man den Zyklus mit der Abwärtsbewegung, dann gab es einen Corona- und einen Inflations-Zyklus, wobei der Inflations-Zyklus zu einem wesentlichen Teil eine Folgewirkung der monetären und fiskalischen Bekämpfung der ansonsten potentiell zerstörerischen Rezessionswucht der Corona-Pandemie war.

Die Zukunft steht nicht fest, aber sie entsteht aus der Vergangenheit:

- Die Aktien sind seit November 2023 in einem stabilen Aufwärtstrend gestiegen.

- Die Performance in den USA war höher als in Europa.

- Die Indizes der Aktien großer Unternehmen sind grundsätzlich stärker gestiegen als die Indizes von Aktien kleinerer Firmen.

Perspektiven

Es gibt grundsätzlich jeweils zwei Möglichkeiten. Die aktuellen Trends bleiben bestehen oder sie kehren sich um. Wenn man nicht passiv mit den Märkten durch dick und dünn gehen will oder kann, wird man Entscheidungen fällen müssen. Diese Entscheidungen können situativ oder systematisch getroffen werden und wenn sie systematisch getroffen werden, dann gibt es zwei Möglichkeiten. Entweder man stellt sich gegen den Markt oder man folgt ihm.

„Sollte dem Aufwärtstrend die Luft ausgehen, wird der GWP-Fonds den Fakten folgten und an die Seitenlinie wechseln. Aber erst dann.“

-Martin Weinrauter-

G&W ist aus Überzeugung Trendfolger. Wir folgen also den Märkten und in allen drei großen Trends, die an den Aktienmärkten im vergangenen Jahr 2024 dominant waren, war es richtig (und wichtig):

- Im Markt zu sein

- In US-Aktien investiert zu sein

- Große Aktien nicht zu meiden

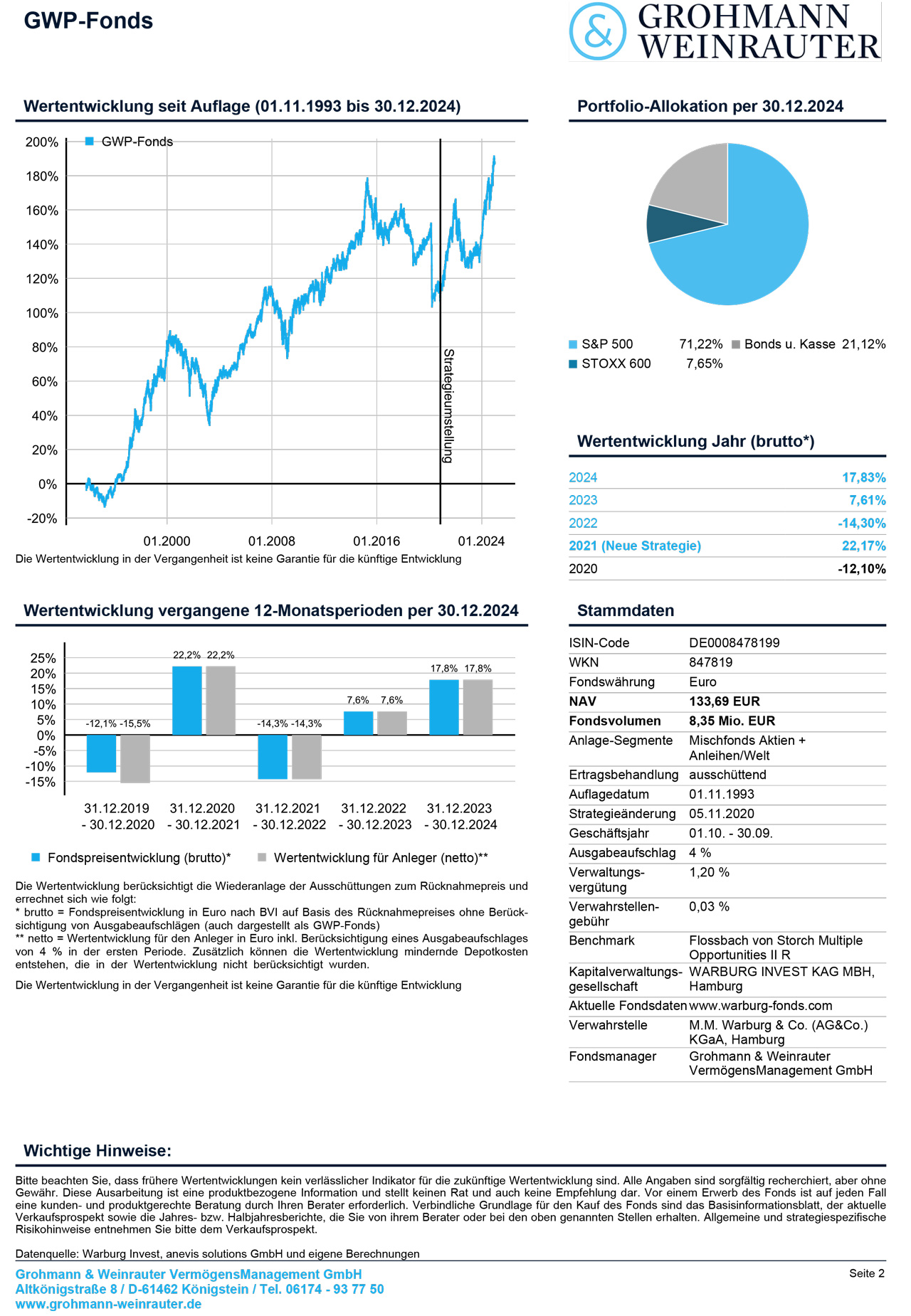

Wir möchten in diesem Jahr die G&W-Cross-Atlantik-Strategie des GWP-Fonds exemplarisch hervorheben. Die Frage nach der Wertentwicklung großer oder kleiner Aktien spielt in dieser Strategie keine Rolle.

Da die Aktien sich im Jahr 2024 konstant im Aufwärtstrend halten konnten, war der GWP-Fonds weitgehend mit seiner maximalen Aktienquote von bis zu 80 % in Aktien investiert.

Die Wertentwicklung in den USA war stärker als die Wertentwicklung europäischer Aktien, besonders wenn die Performance der US-Aktien in EUR errechnet wird. Also war die Strategie weitgehend ohne Kurssicherungen mit bis zu 80 % ihres Aktienanteils in Aktien-ETFs investiert, die sich annähernd wie der S&P 500 entwickeln, und mit den verbleibenden 20 % in Aktien-ETFs, die sich am STOXX Europe 600 orientieren.

Den beiden entscheidenden und bis zum Jahresende 2024 offenen Fragen zur Zukunft der großen Trends wird sich der Fonds auch im kommenden Jahr 2025 stellen. Woche für Woche muss das Aktienportfolio dem Vergleich mit einem risikolosen Investment aus Staatsanleihen (kurze Laufzeiten) standhalten. Sollte dem Aufwärtstrend die Luft ausgehen, wird der GWP-Fonds den Fakten folgen und auf die Seitenlinie wechseln. Aber erst dann. Und falls die USA – warum auch immer – ihre Führungsrolle an den weltweiten Aktienmärkten einbüßen sollten, werden die Investments mit bis zu 80 % der Aktienquote zurück nach Europa wandern.

Es gibt aus der Vergangenheit genug Erfahrungen mit dem Börsenverlauf, der Zinssenkungen folgt. Es gibt grundsätzlich zwei Möglichkeiten. Die Möglichkeit der Goldilocks economy haben wir bereits ausgemalt. Häufiger passt zu dem, was nach einer Zinssenkung geschieht, allerdings nicht die vergleichsweise offene und suchende Warum-Frage, sondern eine andere Frageintention: „Was aber passiert, wenn …“ ist solch eine Einleitung, die eher auf ein negatives Szenario anspielt. Was also passiert, wenn es eine Rezession geben sollte, wenn die Zentralbank zu lange gewartet hat mit ihrer Zinssenkung, weil sie sich zu sehr hat beeindrucken lassen von den Sorgen vor einer hartnäckig tief verwurzelten Inflationsneigung im volkswirtschaftlichen Nährboden?

Factsheet GWP-Fonds

(Stand 30. Dezember 2024)