Zwei gegenläufige Ereignisse haben das erste Börsenquartal 2025 geprägt. Die Euphorie in den USA ist Mitte Februar geplatzt wie ein Ballon, in den eine Nadel sticht, und das Grau, in dem Europa sich selbst sieht, löste sich wie eine Nebelwand im Föhnwind der Kapitalzuflüsse. Aber reicht das für einen Abgesang auf die USA und ein goldenes Zeitalter in Europa?

Lupe

Der tagesaktuelle Blick auf das Geschehen an den Börsen überhöht die Bedeutung der Ereignisse. Der Aktualitätsfokus blendet den Kontext aus wie eine Lupe. Schaut man sich zu einem späteren Zeitpunkt dasselbe Geschehen im Zusammenhang mit seiner Vorgeschichte und dem an, was anschließend geschah, so geht das vermeintlich aufsehenerregende Ereignis selber in vielen Fällen nahezu unter und die Frage kann gestellt werden: War da etwas?

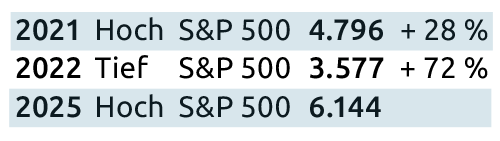

Das Ereignis mit dem höchsten Aufmerksamkeitssog im ersten Quartal 2025 war der Strömungsabriss von Zuversicht in den USA. Am 19. Februar erreichte der S&P 500 als einer der meistbeachteten Aktienindizes der Welt mit 6.144 Indexpunkten sein aktuelles Schlusskurshoch. Bis zu diesem Zeitpunkt herrschte überbordende Zuversicht an der Wallstreet. Man glaubte, eine prosperierende Zukunft mit nur wenigen regulatorischen Fesseln zu sehen, ertragreiche Börsengänge und ganz allgemein einen Präsidenten, der schon dafür sorgen würde, dass die Kurse nicht abstürzen. Zumindest dieser Trump-Put hat sich bereits als Wunschvorstellung herausgestellt.

Das Kurs-Hoch im Februar war zwar höher als das Kurs-Hoch im Januar und erfüllte damit formell die Definition eines Aufwärtstrends. Die Märkte schafften es aber nicht, sich mit einer dynamischen Aufwärtsbewegung in den neuen Kursregionen zu etablieren. Irritationen kamen auf und Zweifel. Ersten Verkäufen folgten weitere Verkäufe. Das R-Wort (Rezessionsgefahr für die USA) machte die Runde. Der Verkaufsdruck stoppte erst etwa drei Wochen später am 13. März mit dem Schlusskurstief von 5.521 Indexpunkten. Die Dynamik, die man sich bei steigenden Kursen gewünscht hatte, war also stattdessen auf dem Weg nach unten entstanden. Der Markt hat dabei nicht nur in etwa drei Wochen mehr als 10 % verloren, er hat zwischenzeitlich nicht einmal ernsthaft versucht, mit einer Kauf-Rallye dagegen zu halten. Schlussendlich hat er die 200-Tage-Linien der wichtigsten US-Aktienindizes ohne Widerstand nach unten durchbrochen. Zudem zeigte der USD Schwäche gegen die meisten relevanten Weltwährungen.

Interpretation

Die Kursbewegung kam unerwartet. Ihr Verlaufsmuster war ungewöhnlich. Der Markt suchte also nach einer Erklärung. Eine Begründung lag auf der Hand: Es könne nur die irrationale Politik des US-Präsidenten gewesen sein. Wir ersparen uns an dieser Stelle den Versuch einer Aufzählung dessen, was sich aufzählen lassen könnte. Aber es macht keinen Sinn, solch ein Vorhaben aus der europäischen Perspektive zu starten. Europäische Wahrnehmungen der Weltlage und auch die Kapitalströme, die von Europa ausgehen, beeinflussen die Börsenwelt in den USA wenig bis gar nicht.

Doch auch in den USA gab es Stimmen, die darauf hinwiesen, dass es eine Illusion sein könnte, der sich die euphorisierte Wallstreet hingab. Die Gefahr könnte in der Macht des republikanischen Präsidenten zum Durchregieren liegen, denn sie verführt dazu, für ein mögliches Zeitfenster von bis zu zwei Jahren verlässliche und bewährte Regeln außer Kraft zu setzen. Einen Mangel an Verlässlichkeit mögen Börsen allerdings gar nicht. Aber war es tatsächlich genau dies, das den markanten Kursrückgang von mehr als 10 % ausgelöst hatte? Es ist eine der Fragen, die sich niemals verlässlich beantworten lässt.

Abstand

Die Geschichte des US-Kursrückgangs seit dem 19. Februar könnte auch anders erzählt und damit begründet werden. Nach dieser Lesart wäre er nicht mehr als eine markttechnische und längst fällige Marktkorrektur gewesen.

Der aktuelle Börsenzyklus startet mit dem Allzeithoch aus dem Jahr 2021. In seiner Abwärtsphase (Drawdown) stürzte er hinab in das schwache Börsenjahr 2022 und steigt seit der Trendwende im Herbst 2022 zunächst in der Erholungsphase (Recovery) und anschließend in einer Serie aus neuen Allzeithochs bis Februar 2025:

Vom ersten Hoch in 2021 bis zum zweiten Hoch in 2025, also in der Phase mit neuen Allzeithochs, wurde ein Plus von 28 % erzielt. Von diesen 1.348 Indexpunkten hat der Markt nun zwischen dem 19. Februar und dem 13. März 2025 im maximalen Drawdown vom höchsten bis zum tiefsten Punkt (Schlusskurse) 623 Indexpunkte preisgeben müssen.

Wird die gesamte Aufwärtsstrecke nicht vom ersten Hoch, sondern vom Tief der Bewegung in 2022 aus betrachtet, dann waren es 2.567 Punkte. Nicht annähernd die Hälfte der Strecke, sondern nur ein Viertel wurden dann mit den fallenden Kursen in den vergangenen Wochen wieder aufgegeben.

Wertung

Es gibt grundsätzlich zwei Denkmuster und Standpunkte, von denen aus die Kursbewegung der US-Märkte im ersten Quartal 2025 betrachtet werden kann.

Die eine Variante denkt antizyklisch und sagt: Weil die Kurse seit dem Tief in 2022 so stark gestiegen sind, hat der Markt diese Korrektur gebraucht. Der Markt war überkauft und hat einfach nur Dampf abgelassen. Auf dieser Grundlage wurde die Basis für den nächsten Kursanstieg im aktuell weiterhin intakten Aufwärtstrendzyklus gelegt. Selbstverständlich ist das eine Möglichkeit.

Die zweite Denkvariante argumentiert prozyklisch. Sie sagt: Die Stärke und Dynamik der Abwärtsbewegung ist ein Indiz dafür, dass sich der Aufwärtstrend des Marktes erschöpft hat. Das Februarhoch ist daher auch das Zyklushoch und nun besteht die Gefahr einer längeren Abwärtsbewegung. Natürlich kann es auch so kommen.

Ein Argument wird von beiden Denkrichtungen jeweils für sich in Anspruch genommen. Der Markt hat eine Kursbewegung von 10,14 % abwärts gezeigt. Eine Abwärtsbewegung von bis zu 10 % gilt als Korrektur im Aufwärtstrend. Eine größere Veränderung wird statistisch nicht mehr als Korrektur im Trend angesehen, sondern in einer Bandbreite zwischen 10 % und 20 % als Korrektur gegen den Aufwärtstrend.

Die 200-Tage-Linie

Ein bemerkenswertes Argument spricht allerdings bis auf weiteres für die prozyklische These. Die US-Aktienmärkte und ihre maßgeblichen Indizes haben ihre 200-Tage-Durchschnittslinien nach unten durchbrochen. Diese Linien, sie werden aus den Kursen der jeweils zurückliegenden 200 Handelstage errechnet, gelten als weithin anerkannter Maßstab für die Definition eines Marktes im Aufwärts- oder Abwärtstrend.

Ein Markt über einer steigenden 200-Tage-Linie befindet sich im intakten Aufwärtstrend. Die US-Aktienindizes hatten ihre Abwärtsbewegungen zunächst an dieser Linie gestoppt, hatten hier gedreht und am Folgetag dann nahe der Tageshochs geschlossen. Der Bereich oberhalb der 200-Tage-Line wäre damit nicht nur eine ausgesprochen starke Kaufzone gewesen, der Markt hätte anschließend auch das perfekte Folgemuster gezeigt.

Aber am folgenden Montag konnte der Markt diesen Steilpass nicht verwandeln. Verkäufer nutzten die Kurserholung für erneute Verkäufe und bestätigen durch ihr Verhalten das typische Muster eines Abwärtstrends, die Indizes brachen ohne jeden Widerstand durch die markante Unterstützung der 200-Tage-Linie und lösten eine Welle von Stopp-Verkäufen aus.

Dreh- und Angelpunkt

Aus dieser Vorgeschichte ist das aktuelle Schlusskurstief der Bewegung vom 13. März 2025 damit zum entscheidenden Punkt geworden. Wenn die Antizykliker Recht bekommen, dann wird dieses Tief von 5.521 Indexpunkten im S&P 500 nicht nachhaltig unterboten. Entweder der Markt erreicht diese Zone nicht mehr, oder sie hält weiterem Verkaufsdruck Stand. Sollte es so kommen, dann wäre der markante Bruch der 200-Tage-Linie ein Fehlsignal gewesen.

Sollten aber die Prozykliker Recht bekommen, dann kann der Markt in der Gegenbewegung zwar noch ein wenig steigen, er wird sich dann aber wieder in Richtung seiner zuvor gezeigten Dynamik orientieren, zu einem neuen Jahrestief durchbrechen und damit den Abwärtstrend bestätigen.

Da die Zukunft nicht vorhersehbar ist und wir bei G&W primär das Ziel verfolgen, in den großen Abwärtsbewegungen des Marktes Verluste so weit wie möglich zu vermeiden, sind die mathematischen Algorithmen, mit denen wir die Anlagestrategien steuern, so programmiert, dass sie das Kapital schützen wollen. Für unsere US-Strategie bedeutet dies, dass die Aktienquote bis auf 38 % gesenkt wurde. Sicherheit geht immer vor.

Cross Atlantik

Eine Frage muss aktuell weiterhin offen bleiben: Sieht der Aktienmarkt tatsächlich eine Renaissance für Europa voraus? Die Antwort wird der Markt in der Zukunft geben.

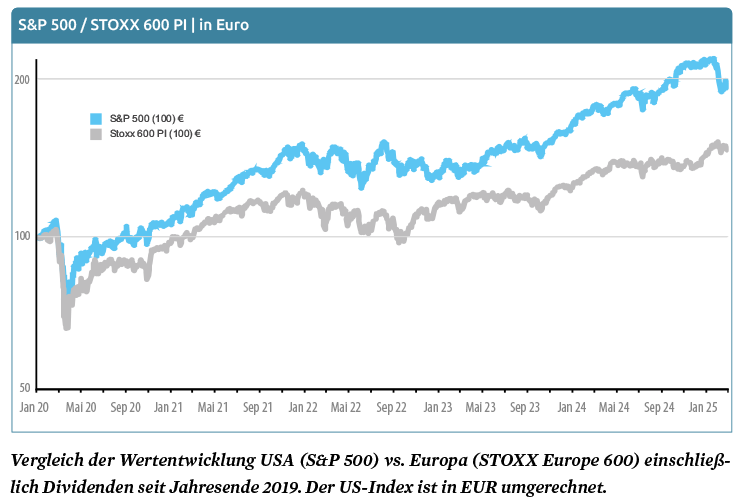

Schaut man auf die Kursentwicklung USA vs. Europa, dann könnte man auf diese Idee kommen. Der STOXX Europe 600 als marktbreites Pendent zum S&P 500 hat im ersten Quartal 2025 bis zum 28. März in Euro eine Performance von + 6,70 % erreichen können. Im vergleichbaren Zeitraum hat der S&P 500 dagegen in Euro, also einschließlich der Währungsumrechnung aus dem USD, einen Verlust von 11,00 % hinnehmen müssen.

Die Argumente für Europa sind Hoffnungsargumente: Frieden und ein gigantisches Aufbauprogramm für die Ukraine sowie eine handlungsfähige Regierung in Deutschland.