Die US-Zentralbank senkt die Leitzinsen. Seit mehr als einem Jahr war genau dies der große Wunsch aller Investoren an den Börsen der Welt. Nun ist er in Erfüllung gegangen. Und nach einem ersten kleinen Freudensprung der Aktienmärkte geschah zunächst einmal wenig. Ein großes Fragezeichen scheint im Raum zu stehen. Eine Antwort mit praktischem Nutzwert wird sich nur finden lassen, wenn die richtige Frage gestellt wird.

Zinssenkungszyklus

Die Welt ist immer voller Fragen. Daher gibt es eine Vielzahl von Fragewörtern. Jedes von ihnen setzt einen anderen Akzent. Eine Warum-Frage scheint angemessen, um die Suche nach der Schlüsselfrage für die aktuelle Marktverfassung der Börsen zu beginnen: Warum ist es für Aktien vorteilhaft, wenn die Zentralbanken einen Zinssenkungszyklus in Gang setzen?

Wenn die Refinanzierung der Banken mit niedrigeren Kosten verbunden ist, wird dieser Vorteil grundsätzlich an die Kreditnehmer weitergegeben. Auch wenn das im Regelfall nicht zu einer Ausweitung der Zinsmarge führt und damit auch nicht vorteilhaft für die Gewinn- und Verlustrechnung der Banken ist, so senken niedrigere Zinsen doch die Kosten für die Kreditnehmer. Niedrigere Zinsen können daher die Gewinne der Unternehmen erhöhen, neue Investitionen werden profitabler und kurbeln das gesamte volkswirtschaftliche Wachstum an. In Branchen wie dem Bausektor, in denen hohe Kredite eine große Rolle spielen, ist das von besonderer Bedeutung. Je größer das Kreditvolumen in Relation zum Einkommen ist, umso entscheidender werden die Auswirkungen von Zinssenkungen sein. Das gilt auch für Staaten, die niedrigere Zinslasten in ihren Budgets für andere Ausgaben – idealerweise Investitionen – umwidmen können. Zudem steigt der Wert künftiger Gewinne in den Berechnungsmodellen der Investoren, so dass besonders Unternehmen, für die ein künftig stark wachsendes Gewinnwachstum angenommen wird, höhere Kurs-Gewinn-Verhältnisse zugebilligt werden. So weit, so gut.

Übertragen auf das Autofahren entspricht die aktuelle Aktion der Zentralbanken einer Beschleunigung. Doch vor dieser Beschleunigung stand ein Bremsmanöver, denn die Zinsen können jetzt nur gesenkt werden, weil sie zuvor angehoben wurden. Der Grund für diese Zinsanhebung waren Inflationswerte, deren dynamischer Anstieg nicht mehr hingenommen werden konnte. Es war eine Inflation, die aufgrund eines Ungleichgewichts zwischen Angebot und Nachfrage entstand. Mehr Nachfrage traf in der Nach-Corona-Zeit auf ein Angebot, das diese Nachfrage nicht zufriedenstellen konnte. Um in ein neues Gleichgewicht finden zu können, musste entweder das Angebot steigen oder die Nachfrage sinken. Da die Zentralbanken keinen Zugriff auf die Angebotsseite und gestresste Lieferketten bekommen können, bleibt ihnen immer nur die Möglichkeit, die Betriebstemperatur der gesamten Volkswirtschaft so abzukühlen, dass die Nachfrage fällt. Sie haben also ab dem Jahr 2022 die „Financial Conditions“ erschwert und u. a. die Zinsen erhöht.

Motivsuche

Die Börsenteilnehmer wollten den Start der Zinssenkung mehr als alles andere. Aber wenn man bekommt, was man wollte, aber lange nicht bekam, folgt dem Moment der Freude oder Erleichterung gleich die Frage: Warum jetzt?

Auf den ersten Blick erscheint diese Frage nebensächlich. Aber sie ist wichtiger als alles andere, denn die Antwort darauf wird über den Verlauf der Börsenkurse in der mittelbaren Zukunft entscheiden. Jerome Powell, der Präsident der amerikanischen Zentralbank Federal Reserve (Fed) hat die Zinssenkung Mitte September 2024 mit einer weiterhin stark (aber nicht mehr zu stark) laufenden US-Wirtschaft begründet. Man wolle genau diesen Status erhalten. Da zudem der Anstieg der Inflationsraten soweit gefallen sei, dass man das Ziel einer Preissteigerungsrate von etwa 2 % bereits so gut wie erreicht habe, könne nun der Druck auf die Wirtschaft gelöst und der Zins auf ein neutrales Niveau gesenkt werden.

Gelingt dies, dann wird ein Zentralbankzins erreicht, bei welchem von der Geldpolitik weder stimulierende noch bremsende Wirkungen auf den Konjunkturverlauf ausgehen. Die Wirtschaft wird also bei Vollbeschäftigung unterstützt und gleichzeitig wird die Inflation auf einem konstanten Pfad von 2 % gehalten. Jede Zentralbank versucht genau dieses Ziel zu erreichen, doch aufgrund der zeitversetzten Auswirkungen der Zinspolitik auf die Märkte führt die Zentralbankpolitik regelmäßig zu einer Über- oder Untersteuerung. Entweder wird der Zins nicht hoch genug angehoben und die Inflation nicht wirkungsvoll genug ausgebremst. Oder der Zins wird zu lange auf einem hohen Niveau gehalten, so dass die Wirtschaft anschließend in eine Rezession stürzt. Warum also hat nun der Fed-Chef den Zins gesenkt: Weil er es kann, oder weil er es muss?

Goldilocks economy

Falls die Fed tatsächlich jetzt den Zins ohne Not senken könnte, dann hätte Jerome Powell einen Platz in den Geschichtsbüchern sicher, und den Börsen könnte eine Marktphase der „Goldilocks economy“ bevorstehen, also einer Zeit, in der alle Kennzahlen der Volkswirtschaft im perfekten Gleichgewicht wären. In diesem Satz und seiner Formulierung schwingt Skepsis mit. Aber sollte man deshalb dieses Szenario von vornherein als Möglichkeit ausschließen, nur weil diese Idealkonstellation als Punktlandung in der Geschichte der Zinspolitik so selten getroffen wurde? Natürlich nicht.

Es gibt zwei offensichtliche Optionen, von denen entweder eine das Heft in die Hand nehmen könnte, oder bei der sogar beide zeitgleich als Treiber einer weiterhin positiven Wertentwicklung an den Börsen durchstarten könnten. Wenn Börse im Goldilocks-Szenario schon paradiesisch gedacht wird, dann auch gleich richtig.

In der ersten Variante könnte die KI-Phantasie nach ihrer Sommerpause erneut Fahrt aufnehmen und die Giga-Techs, die Gewinner von gestern, auch zu den Gewinnern von morgen machen. Erneut positive Überraschungen bei den Unternehmensdaten könnten eine Rolle spielen. Zudem würden sinkende Zinsen höhere Bewertungsspielräume für das in der Zukunft erwartete Gewinnwachstum ermöglichen. Gerade weil sich die Erwartungen an einen weiterhin positiven Kursverlauf abgekühlt und nicht wenige Börsenteilnehmer den Glauben an die Story vollständig verloren haben, könnte sich hier erneut Potential aufgebaut haben.

Die Alternative liegt geradezu in der Luft. Es sind die kleineren Aktien. Sie haben unter dem Bremsmanöver der Zentralbanken per Saldo ungleich stärker gelitten als die großen Tech-Werte. Ihr Verschuldungsgrad ist höher und vielfach hatten sich die Unternehmen den niedrigen Zins der Vergangenheit nicht langfristig strategisch gesichert. Umso stärker könnten sie nun durch einen sinkenden Zins entlastet werden. Vielleicht war der 11. Juli 2024 bereits das Startdatum der Aufholbewegung. An diesem Tag fiel an den US-Börsen der NASDAQ-100 Index um 2 % bei einem zeitgleichen Anstieg des Russell 2000 Index der US-Nebenwerte um 2 %. Es war ein Ereignis, das man im Rückblick als das Klingeln der Straßenbahn bezeichnen könnte. Eigentlich heißt die Sentenz: „An der Börse wird nicht zum Ausstieg geklingelt.“ Aber weil es ein bemerkenswerter Doppeleffekt war, der im gleichen Moment in beide Richtungen wirksam wurde, könnte man ihn auch umdeuten und sagen, es sei zum Einstieg geklingelt worden.

Das R-Wort

Es gibt aus der Vergangenheit genug Erfahrungen mit dem Börsenverlauf, der Zinssenkungen folgt. Es gibt grundsätzlich zwei Möglichkeiten. Die Möglichkeit der Goldilocks economy haben wir bereits ausgemalt. Häufiger passt zu dem, was nach einer Zinssenkung geschieht, allerdings nicht die vergleichsweise offene und suchende Warum-Frage, sondern eine andere Frageintention: „Was aber passiert, wenn …“ ist solch eine Einleitung, die eher auf ein negatives Szenario anspielt. Was also passiert, wenn es eine Rezession geben sollte, wenn die Zentralbank zu lange gewartet hat mit ihrer Zinssenkung, weil sie sich zu sehr hat beeindrucken lassen von den Sorgen vor einer hartnäckig tief verwurzelten Inflationsneigung im volkswirtschaftlichen Nährboden?

„Warum hat der Fed-Chef den Zins gesenkt:

Weil er es kann, oder weil er es muss?“

-Martin Weinrauter-

Falls also der Zins aus Sorge vor einer Rezession gesenkt wurde, falls er also von der Fed nicht gesenkt wurde, weil sie es konnte, sondern weil sie es musste, dann wird die Rezession nahezu unausweichlich folgen. Der sinkende Zins mildert dann den Börsenschmerz, kann ihn aber nicht verhindern und die Aktienkurse an den Börsen werden fallen.

Potential wahren

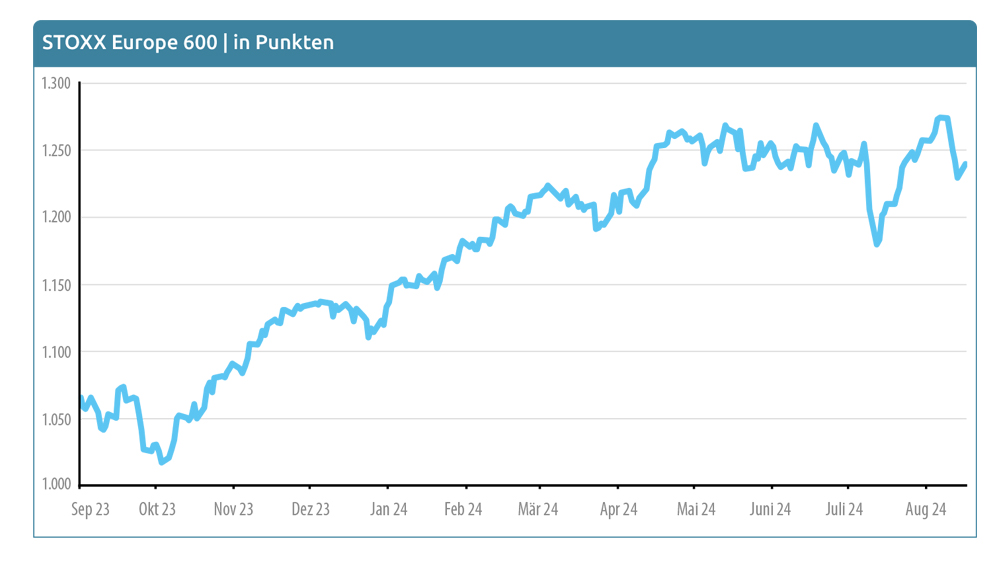

Aktuell stehen die Börsen im Bereich ihrer Allzeithochs. Sie haben mit ihrer kurzfristigen Aufwärtsbewegung seit Anfang August 2024 nachdrücklich ihren mittelfristigen Aufwärtstrend bestätigen können. Diese Stärke war nicht unbedingt zu erwarten, denn das Geschehen um das erste Augustwochenende 2024 war ein unüberhörbarer Paukenschlag. Der Freitag war an den US-Börsen geprägt von Arbeitsmarktdaten und der Sorge vor einer Rezession. Am Montag stürzten die japanischen Börsen über eine Wende der lokalen Zentralbankpolitik hin zu steigenden Zinsen. Die Märkte schienen den Atem anzuhalten und an einem Abgrund zu stehen, doch mit der Eröffnung der US-Börsen dominierte erneut Kaufkraft und alle Anzeichen einer Trendwende abwärts wurden erneut abgeschüttelt. Die Frage, ob an diesem Augustwochenende ein Sommergewitter die Börsenluft gereinigt, oder ein Vorbeben den Markt erschüttert hat, dem die eigentlichen Erdbebenwellen im zukünftigen Börsenverlauf noch folgen werden, muss wie immer offenbleiben. Je nach Szenario wird der Markt neue Höchstkurse etablieren und Kursgewinne ermöglichen oder sich hier im Bereich der Allzeithochs zunächst die Zähne ausbeißen.

Als Trendfolger sind wir mit dem Markt investiert, denn es gilt, das weitere Potential des intakten und bestätigten Aufwärtstrends im Herbst 2024 zu wahren. Die Zeit für stärkere Eingriffe des Risikomanagements ist nach prozyklischen Kriterien in der aktuellen Börsensituation nicht zu rechtfertigen. Je strategisch offensiver die G&W-Strategien grundsätzlich aufgestellt sind und je stärker sie im ersten Halbjahr von KI-Hype profitiert hatten, umso weniger haben sie in diesem Quartal zum Gewinn beitragen können. Gepunktet haben an ihrer Stelle die grundsätzlich defensiver aufgestellten Strategien sowie Immobilienaktien und Gold.